中金财税顾问在以前的推文里已经解释过30%免税了, 但是很多客户还是有些具体的疑问,这里重新介绍下30%免税,没有比这个更详细的了。一篇文章解决您的所有关于30%免税的疑问,钱的事儿就找中金, 省钱而且省心。这次给大家的介绍分为以下14点(所以说很全面,花了好多精力编辑整理),全文将近5000字,需要阅读时间为25分钟。

- 荷兰的30% ruling或者俗称的30%免税是什么?

- 谁可以申请这个免税呢?

- 30% ruling第3个条件之居住地150公里要求的例外情况;

- 30% ruling第4个条件之稀缺性:什么才叫申请人的专业技术有稀缺性呢?

- 工资要求的特别说明;

- 申请30%免税的人群简单划分:-国外直接聘用的一般工作人员申请要求- 博士生毕业生的30%免税申请要求-科研人员和受训中的医学专家-荷兰的硕士毕业生

- 30% ruling的有效期是多长?

- 30% ruling的好处;

- 30%免税如何申请?

- 30%免税什么时候申请?

- 换工作需要重新申请30%免税吗?

- 30%免税如何在制作工资单的时候使用?

- 多说一句关于荷兰的硕士毕业生;

- 30%免税和学费退税。

1. 荷兰的30% ruling或者俗称的30%免税是什么?

30% ruling是在荷兰工作的外籍雇员的荷兰免税政策。如果满足一些条件,则允许雇主向您支付您工资的30%是免税的, 只对另外70%征税。免税津贴被视为对雇员在其本国以外工作而产生的支出的补偿。整个免税规定在过去的几年修改了几次,最大的一次是2019年,从过去的8年的有效期减少到了现在的5年。

由于税前工资里面的30%是不用交税的,只对剩下的70%的工资按正常的税率计算相应的应该交纳的工资税,所以,同等的税前工资,有30%免税的员工的税后工资是高于没有30%免税的员工的。具体的计算我们后文会有介绍。

2. 那么谁可以申请这个免税呢?

根据税务局网站的信息,申请人需要满足以下条件:

- 有工作合同

- 您是由雇主从其他国家招聘或者从其他国家被派遣到荷兰雇主这里工作。

- 开始工作前的24个月里至少超过16个月的居住地址至少要距离荷兰边境150公里。

- 您的专业技术具有稀缺性。

- 税务局批准了您的申请,并给出了一张批准书。

下面我们就申请的资格条件来做一一解读:

条件1和2很直观,就是得有工作合同,这个不需要多说。

条件3和4有很大的解释空间,具体如下:

3. 30% ruling第3个条件之居住地150公里要求的例外情况

一般来说,申请人开始工作前的24个月里至少超过16个月的居住地址至少要距离荷兰边境150公里。但是以下情况例外:

如果您是博士毕业后一年内在荷兰开始工作,那么如果您同时满足以下条件的话也可以申请30%免税

- 做博士研究期间在荷兰居住或者离荷兰边境150公里以内居住;

- 在博士研究完成后和开始工作之间这段时间在荷兰居住或者离荷兰边境150公里以内居住;

- 在开始做博士研究之前的24个月里,有16个月是居住在至少要距离荷兰边境150公里以外的地方。

4. 30% ruling第4个条件之稀缺性:什么才叫申请人的专业技术有稀缺性呢?

对于这么主观的问题,税务局很给力,按钱算!也就是说按工资高低。工资高于一定标准就算有稀缺性。这个工资要求如下:(每年都有调整哦,所以请关注每年具体的金额要求)。

一般工资要求:

- 高于€ 38.347 ( 2020)

- 高于€ 37.743 (2019)

- 高于€ 37.296 (2018)

但是如果申请人30岁以下并且有硕士学位:

那么工资要求为:

- 高于€ 29.149 ( 2020)

- 高于€ 28.690 (2019)

- 高于€ 28.350 (2018)

如果是在研究机构工作,工资不受这个最低工资的限制。

5. 工资要求的特别说明:

对以上工资的特别需要说明的是,以上工资均为扣除了30%免税以后的最低工资。

这个是什么意思呢,比如一般申请人满足其余一切条件,但是他2020年税前工资是4万欧元,我们看到一般工资要求是高于38347欧元,那么他即使申请到30%免税,其实可以实际享受的免税额不是40.000*30%=12.000,而是40.000-38347=1653欧元而已。

6. 申请30%免税的人群简单划分

针对以上申请条件的具体分析,我们可以把申请30%免税的人群做个简单划分,重新来看下针对这个人群的申请标准:

· 从国外直接聘用的一般工作人员申请要求:

在我们办理的CASE中,从中国直接应聘到荷兰工作的人,是最容易申请到的。因为:

- 有荷兰雇主的劳动合同;

- 从中国直接聘到荷兰;

- 中国距离荷兰超过了150公里;

- 从中国过来的人员,一般都是KM签证,他们的KM工资标准满足30%免税的工资标准。

所以不出意外的话,这个人群肯定是可以申请到30%免税的。

· 博士毕业生的 30% ruling申请要求

对于博士毕业生,适用较宽松的规定:

· 最低薪水要求(具体跟年龄有关,请参考上文)

· 如果博士学位是在荷兰完成的,那么如果候选人在完成学业后的一年内被录用,则不必满足“从国外招聘”的要求,但是读博士之前的2年时间里,必须有超过16个月居住地至少要距离荷兰边境150公里。

· 科研人员和受训中的医学专家

对于政府资助的大学或研究机构雇用的科学研究人员,没有最低起薪要求。接受培训中的医学专家也没有最低起薪要求。但是虽然没有工资要求,但是需要是从国外直接聘用的,所以还是受条件三150公里要求的限制。

除此之外,还有一个特殊的群体:

· 荷兰的硕士毕业生:

这个群体是指在国内或者其他国家读本科,然后在荷兰读1-2年硕士毕业然后留在荷兰工作的毕业生,不包含在荷兰本硕连读的硕士毕业生,因为本硕都在荷兰的学生在荷兰的时间超过了5年,即使可以申请到30%免税,30%有效期为5年,在荷兰的5年直接从这个有效期里抵扣,导致30%免税根本不能用。

这个群体很可能满足条件4也就是工资高低满足条件,但是条件3里的150公里的要求是这个群体的软肋。之前说过申请30% ruling必须满足过去24个月内至少有16个月没有在荷兰境内及边境150公里范围内生活。如果在荷兰学习获得学位毕业后直接工作,这个条件必然无法满足。但实际情况是,如果你能够证明跟国内还有强关联关系,还是有机会申请到30% ruling。而这里说的前关联其实是要证明虽然你在荷兰居住,但是你还一直是中国的税收居民。如何证明,就是非常主观的了。一旦是主观性很大,就意味这申请的结果有很大的不确定性。以下条件将有助于您的申请,但是每项单独都不是决定性的因素,而是看整体,看整体,看整体,所以不要再问我在国内有套房就可以申请30%免税吗?只能是提供尽可能多的证据,然后等税务局决定。

· 经常来往于荷兰和中国,需要提供机票等证明

· 在国内开设公司或者一直保持着工作身份

· 有国内的房产

· 配偶一直在国内生活

· ……

7. 30% ruling的有效期是多久?

30%税收 ruling的最长期限原为八年,但新政策已将该期限从2019年1月1日起缩短至五年。这一新的时限将影响使用30% ruling的新移民和现有移民。在过去25年中在荷兰逗留的任何期间都将计入您要求30% ruling的期限。荷兰的硕士毕业生,因为在荷兰居住过2年左右,所以这个群体即使申请到30%免税,他们的30%免税通常也只有3年左右。

8. 30% ruling的好处

荷兰的30% ruling最大的好处就是让您的薪水的30%免税,除此之外,还有其他好处:

· BOX 3 资产税豁免

根据30%的规定,您可以选择“部分非居住身份”。即使在荷兰居住,在选择部分非居民身份后,您仍将在Box 2和Box 3中被视为非居民纳税人,尽管对于Box 1收入,您仍将被视为居民纳税人。

因此,作为部分非居民,您将无需为Box 2和Box 3中的资产所得缴纳所得税并且您有权获得Box 1中税收折扣,和伴侣的税收折扣都有权利拿到。但是以下两项还是要交税的:

- BOX3里的在荷兰境内的资产投资

- 在荷兰设立的30%免税持有人名下的BV公司的股权收益

· 驾驶执照

如果您拥有外国驾驶执照,则在大多数情况下,您必须重新考试才能获得荷兰执照。但是,如果您有30% 免税,那么可以将外国驾驶执照换成荷兰执照而无需重新参加考试。这也适用于与30% ruling的持有人在同一地址注册的所有家庭成员。这个政策就太利好了, 根据我们的经验,国内的老司机通常在荷兰更难拿到驾照,因为改掉坏习惯比学习新习惯更难。有了这个30%免税,就能全家换驾照了。

9. 30%免税如何申请?

这个免税的申请,不仅仅需要雇员的委托,雇主也要同时委托中金财税,我们才能处理该申请,因为申请顺利通过之后,30%免税的使用不是员工通常理解的通过自己年终报税实现,而是由雇主的制作工资单的部门或者他们的会计在每个月做工资单的时候直接使用的。还有一个原因是,使用了30%免税后,您应税的税前工资降低了, 降低应税收入很可能会对您潜在的失业或残障福利产生影响,因为这些福利是基于您的应税的税前工资的。税务机关要求雇主和雇员均应意识到这些后果。

10. 30%免税什么时候申请?

如果在工作的第一天后四个月内提交申请,则30% ruling申请将从工作后的第一天开始生效。如果在四个月后提交申请,它将自申请月份的第二个月的第一天起生效,这就意味着,本来5年的有效期将直接减少了至少4个月。

11. 换工作需要重新申请30%免税吗?

如果您换工作,可以继续申请该 免税,前提是您仍然符合前面说的30%免税的申请条件,并且新的雇佣合同应在前一个合同终止后三个月内签署。

12. 30%免税如何在制作工资单的时候使用?

我们这里给出两个例子:例子中适用的最低工资都是38347欧元。

例子一:

您的税前年薪为€40,000。其他条件您有资格获得30% ruling。但是,如果您的薪水减少30%后的新的薪水为28,000欧元,那么您的薪水将不再符合30% ruling要求的最低38347欧元,在这种情况下,根据30% ruling相关要求,您可以享受到要求的最大利益是38,347欧元的新的税前薪水和1653欧元的免税额。您虽然会申请到30% ruling的免税,但没有获得全部的免税额。那么对于工资单部门的挑战就是怎么把这个免税额的部分平分到每个月里去,或者分到哪个月里去,然后其余的月份的工资单里并不能使用30%免税。

例子二:

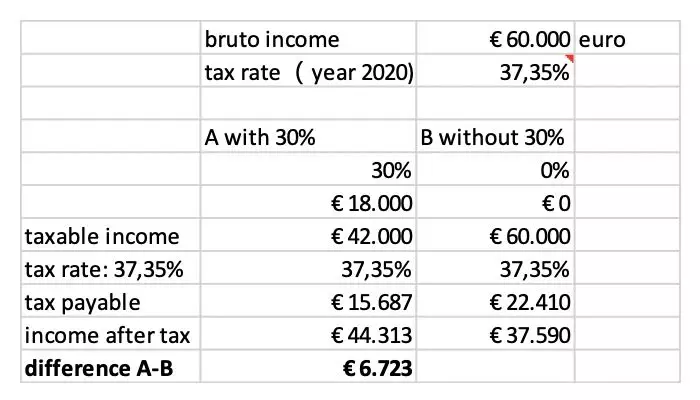

您的税前年薪为€60,000。

因此,您有资格获得30% ruling资格。减去30%免税后新的税前年薪变为:60000*70%=42000,由于新工资超过了最低要求38347欧元,因此您可以从30% ruling中完全受益,也就是可以使用全部的30%免税,而不是上面例子1里的30%免税额度的一部分。

这里给出一个具体的计算,来实际感受下两个工资一样的员工,有无30%免税对税后工资的影响:

通过计算可以看出,年薪都是6万的两个员工,有30%免税者税后每年可以多拿6723欧元。这个可是不少的一笔钱哦。

通常雇员有30%免税后,雇主会将比较高的税后工资发放给员工。但是雇主没有义务将30%规则的优势转嫁给员工。但是在实际操作中,我们也发现雇主有可能部分或全部领取福利,而没有把30%免税申请到福利给到员工。

13. 多说一句关于荷兰的硕士毕业生:

很多在荷兰硕士毕业然后在荷兰找到工作的同学也来问,是否可以申请这个免税。大部分情况下,因为不满足那个150公里的居住地址要求,之前我们公司都不接该类CASE, 这个不是说不可能,在一定条件下是可以申请的,比如可以证明在荷兰读书期间,虽然地址在荷兰注册,但是实际不是在荷兰居住的。因为这个证明非常困难,税务局不一定会认同,所以成功率不高, 所以我们一般对于这样的CASE会先根据情况做评估,之后让客户决定是否申请。

一般情况下,大家需要在收益和支出之间做出权衡:首先看收益,虽然30%免税听起来可以免30%的税,但是实际上小于30岁的硕士生即使适用29149欧元的最低工资,但是如果您拿到的合同是3万到4万的年薪的话,实际上是享受不到30%免税的全部额度的, 而且,有效期也不是5年,而是通常只有3年。那么这三年的权益加起来,拿这个跟做这个申请的费用做个对比。还有申请成功的概率。因为这样的case,我们前文说过主观性很大,花了申请费,还不一定能够成功。

14. 30%免税和学费退税不能得兼

30%免税从原则上就是跟学费退税冲突的,因为学费退税是把您在荷兰读书的年份作为荷兰税收居民的,而30%免税的申请,就是要突破这个限制,一定要证明您在荷兰读书期间不是荷兰的税收居民的。所以二者只能选择一个,不能两个的好处同时享有。

通常,30%免税的收益更大,但是申请难度大,申请费用高。而学费退税收益相对较小,但是由中金财税申请的话成功率几乎100%,而且费用比申请30%免税低。所以二者之间需要客户做出权衡选择。

小编结语:

本次推文全文写作以及编辑纠错共计花费4个小时,编辑公众号发布共计4个小时。8个小时的工作供您免费阅读,是否值得转发一下呢? 大量节税“赚钱” 干货在我们的公众号文章,敬请关注。

■ 关于荷兰税务的问题可以邮件&微信咨询

Email: info@cfsholland.nl

WeChat:Echo_KnaapABC

Tel:0031-(0)6-48660069